病院で診療を受けた際の医療費は、保険証を提示すれば、一部負担で済む制度になっています。支払い時に医療機関から出された領収書を見れば、こと細かく点数化され、その合算に10円を掛けた金額が本来の医療費になります。

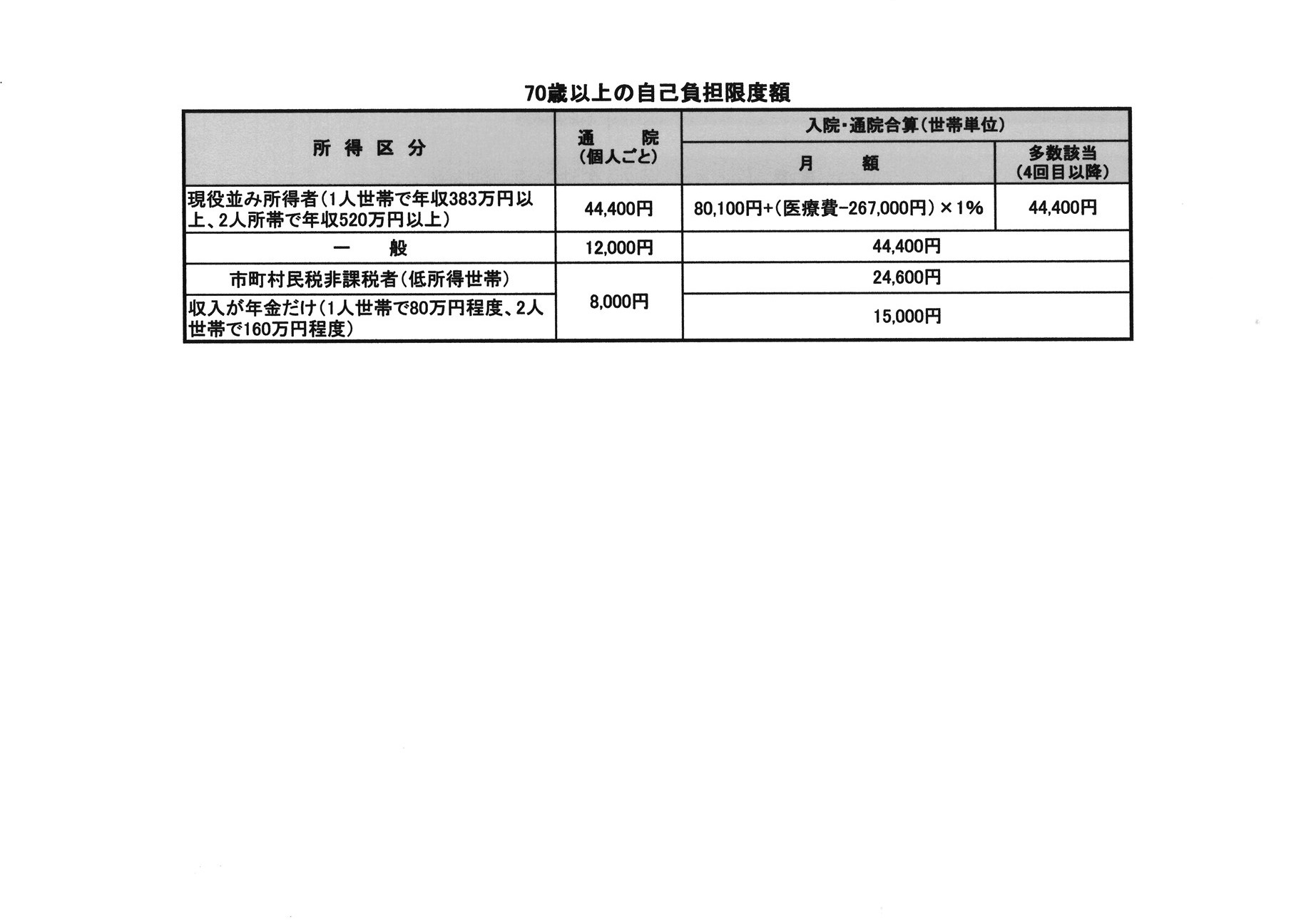

このうち、小学校に入学する前は2割負担(本来の医療費の20%の費用を負担)、小学校入学後から69歳までは3割負担、70歳〜74歳は原則2割負担(昭和19年4月1日以前に生まれた人は1割、現役並み所得者は3割をそれぞれ負担)、75歳以上は1割負担(現役並み所得者は3割負担)。

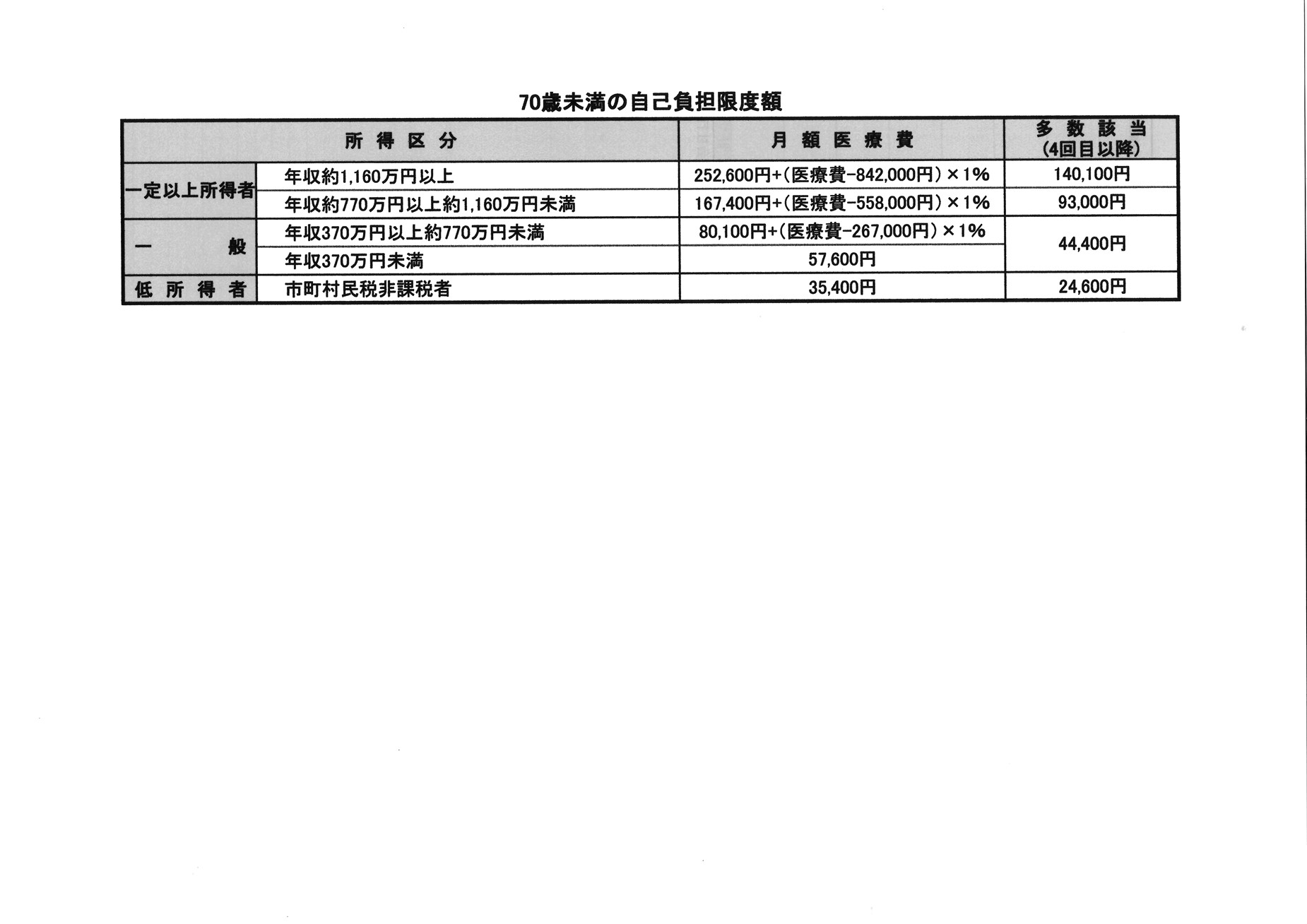

つまり、10,000円の医療費でも、通常の小学校入学後から69歳までであれば、3,000円の負担で済むわけです。しかも、保険適用であれば、「高額療養費制度」の対象になるケースもあります。1ヵ月間(1日〜末日まで)に同じ医療機関で診療を受けた際に、自己負担限度額を超えたら軽減される制度です。

同じ公的医療保険制度に加入している家族が治療を受けたり、一人が複数の病院で治療を受けたりした場合には、同じ月の自己負担額が21,000円以上となった分を合わせて、自己負担限度を超えれば同制度の適用対象になります。

70歳以上の人の場合は、病院の窓口で、高額療養費生産後の金額が請求されるようになっています。70歳未満の人でも、事前に保険者から「限度額適用認定証」を受けて医療機関に提示すれば、窓口での支払いが自己負担分で済む仕組みになっています。

さらに、会社員には「傷病手当金」の制度があります。病気やけがで療養し、仕事を4日以上休んで賃金がもらえない際に、最長で1年6ヵ月間にわたり、標準報酬日額(標準報酬月額の30分の1)の3分の2相当分の支給を受けることができます。

会社や同業の複数の会社社が共同設立・運営している健康保険組合の場合だと、上乗せ支給があり、「えっ、こんなに安いの?」とか、「還付金がこんなにあるんだぁ」などというような具合に優遇されているケースもありますので、加入している健康保険をきちんと知っておく必要があります。

入院が長引き、医療費の出費が多くなれば、家計の負担になるのは財布の中身と預金残高を見れば、目に見えて分かります。そうならない公的仕組みの一つが高額療養費制度。たとえば、給与が月30万円の場合、「80,100円+(医療費-267,000円)×1%」を超えた分が払い戻しになります。先ほどの「還付金がこんなにあるんだぁ」と指摘したのは、同制度のおかげです。

70歳未満と70歳以上で負担感は違いますが、高額療養費制度や傷病手当金の制度を知り、実際に医療機関に長期間入院したり、長期通院したりするような事態が発生したら、迷わず公的制度を活用することにより、家計への負担感を軽減でき、退院した後も安心して通院・加療もできるわけです。

ただ、高額療養費制度ですべての医療行為を賄えるわけではなく、保険適用対象外の診療もあるのも事実です。その部分が意外と高額で、負担感も大きいのが実態です。このギャップを埋めるのが保険商品ということになります。

次回は、具体的な医療費や平均的な入院日数から、いったいどれくらいの保障額の保険商品に加入すればいいのか――そして、現行加入している保険商品はオーバースペックなのか、適切なのか。おおよその目安を試算、提示します。

私の出身がマスコミだから書けるんでしょうね。保険出身だったら「余計なお世話なことを書くな」と言われるでしょう。しかし、消費者も分かってきて、勧められるままに加入する時代ではなくなりました。「いくらで済むのか」「同じ保障でいまよりいくら安くなるのか」に敏感です。「保険商品、先にありき」では営業もなかなか難しくなります。きめ細かな商品開発力と価格とのせめぎ合いが将来始まるのでしょうか。「そうかも!」と思った方も、思われなかった方も、下のリンクボタンをポチッと押してください。

↓

人気ブログランキングへ

人気ブログランキングへ