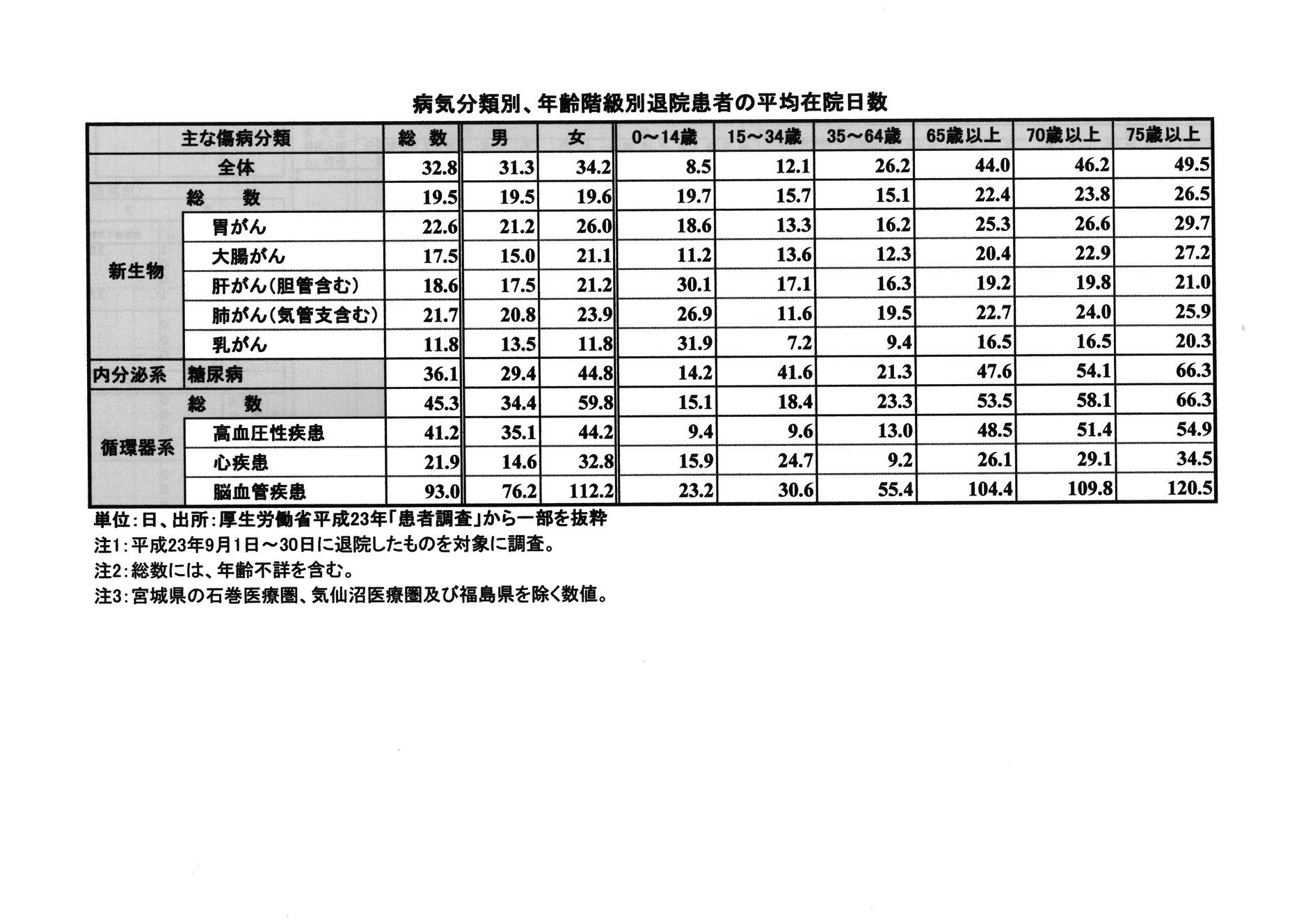

通常の検証で用いるのが医療費100万円のケースです。3割負担であれば、30万円が自己負担になります。ただ、高額療養費制度の適用があるので、自己負担額は87,430円となります。

入院日数が30日の場合は1日当たり2,900円程度になります。20日の場合は約4,400円、10日の場合は8,700円にそれぞれなります。入院中の食事費として3食分の780円を加算すると、おおよそですが、一般的な家所得層の場合、

1日当たり医療費の負担の目安は「3,700〜9,500円」となります。

保険商品も、よく研究された商品設計になっており、たいていは1日当たり5,000円か、10,000円かのどちらかを選択して加入できるようにしています。5,000円までならお安く済むし、平均上限で9,500円なら10,000円の保険商品に加入しておけば、家計からの持ち出し分を極力抑えることができます。

ただ、気掛かりなのは、高所得者向けの高額療養費の負担が重くなった点にあります。最も負担が大きい所得層では、100万円の医療費が掛かった場合、254,180円の自己負担となります。入院30日で8,500円、20日で12,700円程度、10日で25,400円程度となります。食事費を加算すると、

「現役世代並みの会社員などの場合は、日当たりの医療費は9,300〜26,000円」と大きく跳ね上がります。

この場合は、

1日当たり10,000円の保険商品に加入していても、とても足りません。高所得者の場合は、1日当たり25,000円の保障額の保険商品に入っておけば、不足分の1,000円を30日分だとしても、30,000円の負担で済むわけです。

この程度の負担であれば、高所得者層でにとっては、家計へのダメージも小さいでしょう。あまり上限額を引き上げると、月々の保険料もバカにならないので、1日当たり30,000円を保障する保険商品に加入するのはよくよく検討する必要があるでしょう。

入院時の費用としてあまり念頭にないのが、差額ベッド代。手術後に集中治療室から抜け出せて数日間は個室に入る可能性があります。6人部屋などであれば特別な負担はありませんが、少人数の部屋や個室に入らざるを得ない場合もあります。この場合は、大部屋との差額費用が自己負担になります。

差額ベッド代が掛かるのは、2012年7月に厚生労働省保健局が公表した差額ベッド料金が掛かるのは全体の19.1%。平均では5,820円程度となっています。半面、1日当たり数〜十数万円の病室もありますので、「上を見ればキリがなし、下を見てもキリがなし」というのが本当のところです。

入院当初から「個室に入りたい」というのであれば、差額ベッド分の費用も見越して、日額の設定を行う必要があります。5,000円を見込めば、

「一般所得の日額で試算すると8,700〜14,500円」が見えてきます。高所得の方であれば、8,700円〜14,500円、高所得で日額8,700〜14,500円、高所得の現役並み世帯であれば、日額14,300〜31,000円が目安になります。

気掛かりなのは、傷病手当に代わる制度がない自営業者の方や会社員でも傷病手当金だけで生活に支障の出る方は、入院時の所得保障保険の商品と組み合わせも一考しておいた方がいいでしょう。自営業の方や会社員の方の場合は、格差が歴然としています。

自営業者や傷病手当金だけでは生活に支障が出るかの世があります。とりあえず、入院中の所得補償の保険商品に加入し、リスクを少しでも回避できるよう、入院中の所得保障額を多めに見積もっておく必要があります。

医療用の予備費として200万〜300万円を用意できるのであれば、安心できます。むしろ、医療保険商品は必要ありません。加入する際には、月々の負担を極力抑えた日額とするのが、効率的で負担感を極力抑えた日額とできるのではないでしょうか。貯蓄と医療保険のセットで検討し、加入を行っておくと、いざという出来事の際に一助となるでしょう。

公的な保険制度と保険商品をうまく結び付ければ、意外に負担が少なくて済むでしょう。「なるほど、目安の金額が分かれば、「事前に、そして的確な保険金額を組み合わせれば、どの程度の保険金額で保おけばいいのか」ということになります。「なるほど!」と思われた方は下のリンクボタンをポチッと押してください。

↓

人気ブログランキングへ

人気ブログランキングへ